日本の銀行が大量に国債を保有している現実は、意外と知られていません。

しかし、この構造が金融政策や景気対策の効果に大きく影響しています。

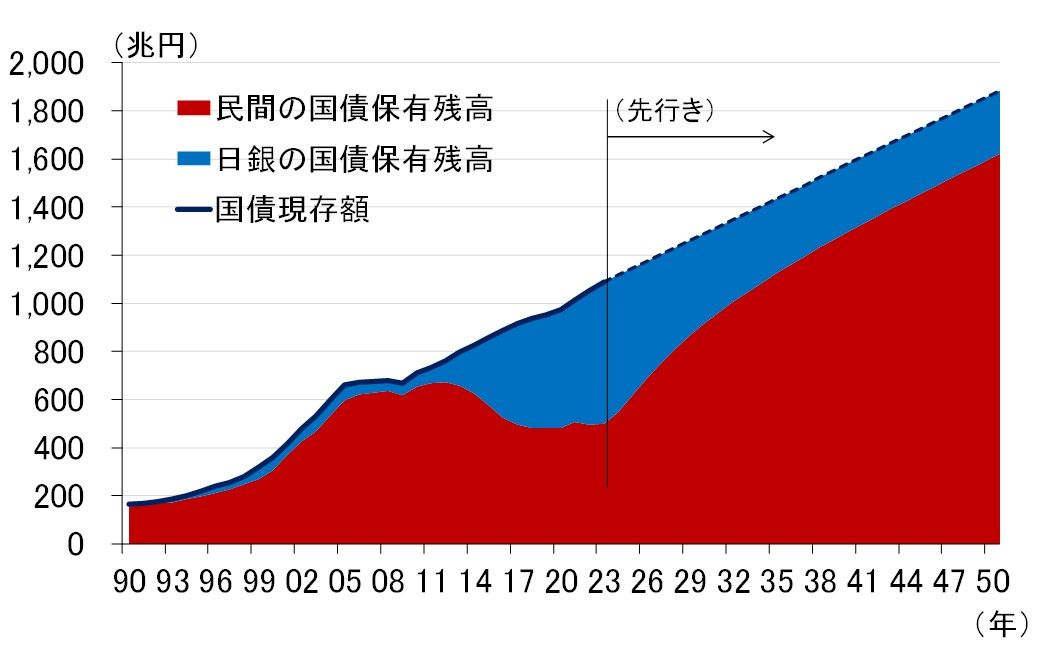

日本の銀行など金融機関が保有する国債・国庫短期証券(満期1年未満の短期国債を含む)―いわゆる「国債等」の残高は、2024年度で約 1,212 兆 7,699 億円 にのぼります。

そのうち「銀行等」(ただしここには民間銀行だけでなく、ゆうちょ銀行・証券投資信託・証券会社などを含む広義の集計)が保有する割合は報告上 約 13.9%です。

国債等の保有者別内訳(財務省)

単純計算すると、銀行等による保有額は 約 168 兆円前後 となります(1,212 兆円 × 13.9%)。

銀行は預金者から預かった資金を運用する責任があります。

リスクのある株式投資や企業貸出は、景気が悪化すれば損失を出す可能性があるため、低金利時代の銀行はどうしても安全な国債に資金を置く傾向があります。

国債は利息も安定しており、元本割れのリスクがほぼないため、銀行にとってはリスク回避の合理的な選択です。

しかし、この安全志向の結果、金融緩和や景気刺激の効果は限定的になっています。

約 168兆円の国債を保有している銀行は、利回り0.7%(短期国債0.4% 中期国債0.7% 長期国債1.1%・・・平均約0.7%)と仮定すると、年間で約 1.2兆円 の利息を得ています。この利息の原資は最終的に税金です。

つまり、間接的に国民の税金が銀行の利益に回っている構図ができあがっているのです。

金融政策の本来の狙いは、中央銀行が市場に資金を供給し、銀行から企業や個人への貸出を増やして経済を活性化させることです。

しかし銀行が国債に資金を置いたままでは、実体経済にお金が回らず、「お金はあるのに、銀行で止まってしまう」状態になります。

結果として、金融緩和や景気対策の効果は弱まってしまうのです。

●国民の税金 → 国債の利息 → 銀行の利益●銀行はリスクを避け国債に資金を集中

●実体経済にお金が回らず、金融緩和の効果が限定的

リスクを取らない銀行の問題

さらに問題なのは、銀行が「リスクを取らないこと」を安全策として放置している点です。

本来、銀行の仕事は単に安全な国債に資金を置くことではなく、リスクを賢く管理して企業や個人にお金を貸し、経済を回すことにあります。

リスク回避は必要ですが、それは「何もしない」理由にはなりません。

銀行が取れるリスク管理の工夫

銀行が取れるリスク回避の工夫としては、例えば次のような方法があります。

1.分散融資:複数の企業やプロジェクトに資金を分散して貸すことで、貸倒れリスクを減らす。

2.共同融資・シンジケートローン:他の銀行や投資家とリスクを分散しながら貸出を行う。

3.保証や保険の活用:政府保証や民間信用保険を組み合わせ、貸倒れリスクを低減する。

4.投資型金融の活用:株式や社債への部分投資でリスク分散しつつ貸出資金を増やす。

5.情報・コンサル機能の強化:企業の事業計画や市場分析に基づいた融資で、リスクを抑えながら資金供給する。

組織文化による固定化

こうした努力をすれば、銀行は安全を確保しつつ経済にお金を回すことができます。

しかし現状では、銀行は国債で安定した利益を得る方を優先してしまっており、経済全体の活性化にはあまり貢献していません。

言い換えれば、「税金で裏打ちされた安全な資産に群がり、企業にお金を回さない」という構造になっているのです。

さらに銀行の行動は、低金利環境と組織文化によって固定化されている側面があります。

長年の低金利で国債利回りは低くても安全であることが当然視され、銀行内部では「国債で安定運用するのが正しい」という価値観が組織文化として定着しています。

この空気の中では、個々の銀行員がリスクを管理して企業に貸出す努力をしようとしても、組織としての行動原理が安全運用を優先する方向に寄っているため、変化は起こりにくいのです。

日本の銀行は、税金で裏打ちされた国債に資金を置くことで安全に利益を得る一方、本来の役割である「リスクを管理して経済に資金を回す」努力は十分に果たしていないと言えるのではないでしょうか。

低金利と組織文化がその行動を固定化しており、金融緩和や景気刺激の効果を削ぐ構造が長年続いているのです。

私たちの税金と経済の関係を考えるうえでも、この現象は無視できないのではないでしょうか。

関連

<ツイッターの反応>

ken_hrm_yit_mym

@ken_ichiro51意外と知られていない銀行と国債のしくみ:中野剛志「奇跡の経済教室」最新講義第3回 |BEST TiMES(ベストタイムズ) kk-bestsellers.com/articles/-/101… @KKBEST_officialから

大村けいすけ

@kay_omura日本の30年国債利回りが3.10%を突破 地球上のすべての中央銀行と国債発行国、特に米国にとって警戒すべき兆候 米国は、財政赤字による国債発行の増加に対応できる買い手を必要 世界的な金利抑制は終焉 いずれにせよ、何か大きな出来事がやってくる。 x.com/onechancefreed…